前橋市で新築建売を探し始めると、多くの方が最初につまずくのが「住宅ローン、何から考えればいいの?」というポイントです。

物件探しは楽しくても、住宅ローンの話になると、

- 自分の年収でいくらまで借りていいのか

- 月々いくらなら無理なく返していけるのか

- 固定金利・変動金利のどちらを選ぶべきか

など、わからないことだらけになりがちです。このページでは、前橋で新築建売の購入を検討している方が、「住宅ローンの基本」を一通り押さえられるように、

- 住宅ローンの仕組み

- 年収から考える借入額の目安

- 金利タイプや返済方法の違い

- 頭金・諸費用の考え方

- 無理のない返済計画を立てるコツ

を順番に整理して解説します。「なんとなく不安」「詳しく聞くのはちょっと気が引ける…」という方でも、読み終えるころには“自分たちの場合はどう考えればいいか”の方向性が見えてくる内容を目指しています。

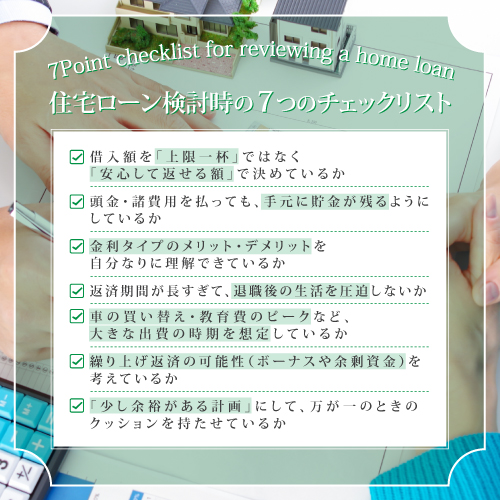

住宅ローンを検討するときの

チェックポイント

住宅ローンは「いくら借りられるか」ではなく、「この先ずっと無理なく返していけるか」が大切です。

左のチェックリストは、そのために最低限おさえておきたい7つのポイントをまとめたもの。

借入額・返済期間・金利タイプ・諸費用・団信・将来の家計。これらを一つひとつ確認していくことで、「なんとなく不安なローン」から「納得して選べるローン」に変えていくことができます。一つ一つは小さなことですが、これらを全部クリアできていると、住宅ローンへの不安はかなり減ります。

前橋での暮らし方やライフプランもイメージしながら、住宅ローン選びの物差しとしてぜひ活用してみてください。

住宅ローンは「いくら借りられるか」ではなく、「この先ずっと無理なく返していけるか」が大切です。

上記のチェックリストは、そのために最低限おさえておきたい7つのポイントをまとめたもの。

借入額・返済期間・金利タイプ・諸費用・団信・将来の家計。これらを一つひとつ確認していくことで、「なんとなく不安なローン」から「納得して選べるローン」に変えていくことができます。一つ一つは小さなことですが、これらを全部クリアできていると、住宅ローンへの不安はかなり減ります。

前橋での暮らし方やライフプランもイメージしながら、住宅ローン選びの物差しとしてぜひ活用してみてください。

住宅ローンってそもそもどんな仕組み?

住宅ローンは、マイホーム購入のための長期の分割払いです。金融機関から一度に大きな金額を借りて、新築建売の購入代金にあて、その後何十年かけて少しずつ返済していきます。

住宅ローンの主な特徴は次のとおりです。

- マイホーム購入を前提とした長期のローン

- 一般のローンより金利が低めに設定されている

- 返済期間は最長35年程度が一般的

- 住宅そのものが担保になる(団体信用生命保険の加入が条件のケースが多い)

- 一度契約すると、基本的には長いお付き合いになる

一見難しそうに感じますが、基本は「いくら借りるか」「何年で返すか」「どの金利タイプで借りるか」の3つを決めるだけです。

とはいえ、この3つの組み合わせで、月々の返済額や総支払額が大きく変わるため、基礎を知ったうえで選ぶことが大切になります。

年収から考える「いくらまで借りていい?」の目安

次に気になるのが、「自分たちはいくらまで借りても大丈夫か?」という点です。金融機関は、年収に対する年間返済額の割合(返済負担率)を見て、借入可能額を判断します。

一般的には、次のようなイメージで考えると安心です。

- 無理のない返済の目安:返済負担率20〜25%程度

- 少しタイトになるライン:返済負担率30%前後

年収別・ざっくりイメージ

※金利や返済期間によって変わりますが、「月々の返済額」イメージとして見てください。

- 年収350万円の場合

-

返済負担率20% → 年間返済額 約70万円 → 月々 約58,000円

- 年収400万円の場合

-

返済負担率20% → 年間返済額 約80万円 → 月々 約66,000円

- 年収500万円の場合

-

返済負担率20% → 年間返済額 約100万円 → 月々 約83,000円

新築建売スタッフ

新築建売スタッフこうした数字はあくまで目安ですが、「金融機関が貸してくれる上限」と「自分たちが安心して返せるライン」は必ずしも同じではありません。

借入額を考えるときのチェックポイント

- 今の家賃と比べて、月々返済がどのくらい増減するか

- 車の維持費(2台持ちかどうか)やガソリン代も含めて家計を考えているか

- 子どもの人数・年齢から、今後の教育費のピークをイメージしているか

- ボーナス払いに頼りすぎていないか

- 夫婦の働き方(共働き・時短・パートなど)の変化を見込んでいるか

前橋は、都心と比べると「家賃+駐車場代」の負担は軽い一方で、車ありきの生活が前提になることが多い地域です。

新築建売の予算も、「住宅ローンの返済」と「車・生活費」とのバランスで考えるのがおすすめです。

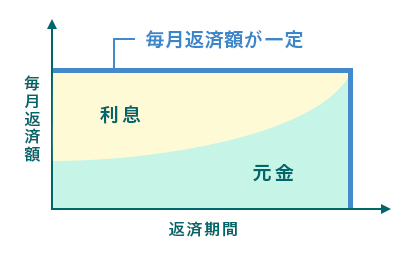

返済方法の違い|元利均等返済と元金均等返済

元利均等返済

毎月の返済額(元金+利息の合計)が一定になる返済方法です。住宅ローンで最も多く選ばれているタイプです。

- 毎月の返済額が変わらないので家計管理がしやすい

- 返済開始直後の負担が軽めで組みやすい

- 返済当初は利息の割合が多く、なかなか元金が減らない

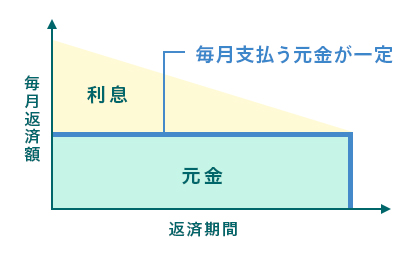

元金均等返済

毎月返済する「元金」が一定で、利息分が徐々に減っていく返済方法です。借り始めの返済額は多く、時間が経つほど返済額が少なくなります。

- 支払う利息の総額を抑えやすい

- 時間が経つほど返済額が軽くなっていく

- 返済開始直後の負担が大きくなりやすい

- 家計に余裕がないと選びにくい

どちらを選べばいい?

多くのご家庭は、「共働きスタートで子育て期に入る」、「教育費や車の買い替えなど、大きな出費が重なる時期がある」といったライフプランになります。そのため、家計管理のしやすさを優先して「元利均等返済」を選ぶケースがほとんどです。ただし、

- 最初の返済額が多少多くても、総支払額を抑えたい

- 今後、収入が大きく減る予定はない

という方は、元金均等返済も選択肢に入ります。どちらが良い・悪いではなく、家計や考え方に合った返済方法を選ぶことが大切です。

固定金利・変動金利・ミックスローンの特徴

金利タイプは、返済計画を考えるうえでとても重要なポイントです。主なタイプは次の3つです。

全期間固定金利

借り入れから完済まで、金利が変わらないタイプです。

- 返済額がずっと一定で、長期の資金計画が立てやすい

- 将来金利が上がっても返済額は変わらない安心感

- 変動金利に比べて、借入時の金利が高めになることが多い

変動金利

半年ごとなどに、金利が見直されるタイプです。

- 借入時の金利が低く設定されることが多い

- 低金利が続けば、総支払額を抑えられる

- 将来金利が上昇すると、返済額が増える可能性がある

- 長期間の返済総額を見通しにくい

ミックスローン

借入額を「固定金利」と「変動金利」に分けるタイプです。

- 金利上昇リスクをある程度おさえつつ、変動金利のメリットも受けられる

- 「全部固定」「全部変動」の中間的な安心感

- 返済開始直後の負担が大きくなりやすい

- 家計に余裕がないと選びにくい

金利タイプを選ぶときの考え方

- 将来の収入見通しに

不安がある -

固定金利寄りで安心感を優先

- 今のところ金利上昇リスクを受け入れられる

-

変動金利やミックスも検討

- 子どもが小さく、

教育費のピークまで

時間がある -

変動金利+繰り上げ返済で総額を抑える選択も

新築建売スタッフ

新築建売スタッフ金利タイプは、一度決めたらずっと変えられないわけではありませんが、組み直しには手数料や諸費用がかかることもあります。

「なぜその金利タイプを選ぶのか」を、自分の言葉で説明できるくらいまで理解しておくと安心です。

頭金と諸費用の基本的な考え方

「頭金はいくら必要ですか?」という質問は、とても多いものです。

理想を言えば頭金は多いほど良いのですが、現実的には貯金とのバランスや物件のタイミングもあります。

頭金について

頭金を入れるメリットは、

- 借入額が減ることで、月々の返済額を抑えられる

- 総支払利息を少なくできる

- 金融機関の審査で、計画性があると見てもらいやすい

といった点です。一方で

- 頭金を貯めるのに時間がかかり、良い物件のチャンスを逃す

- 手元資金が少なくなりすぎて、急な出費に対応しづらくなる

というデメリットもあります。

諸費用の主な内訳

新築建売の購入には、物件価格とは別に諸費用が必要です。主なものは以下のとおりです。

・登記費用(所有権移転・抵当権設定など)

・ローン事務手数料・保証料

・火災保険・地震保険

・印紙税

・仲介手数料(仲介物件の場合)

・引っ越し費用・家具家電の購入費 など

諸費用の目安としては、物件価格の約5〜8%前後とされることが多いですが、ローン商品や購入形態によって変わります。

- 「頭金+諸費用」を用意しても、生活防衛資金が残るか

- 新居で必要になる家具・家電・カーテンなどの費用も含めているか

- 子どもの入学・車の買い替えなど、大きな出費のタイミングと重なっていないか

前橋の新築建売は、駐車スペースや庭付きの物件も多いため、新たに買う物も少なくありません。物件価格だけでなく、「新生活スタートに必要なトータル費用」をイメージするのが大切です。

月々返済額から逆算してローンを組む考え方

おすすめなのは、「借りられる額」ではなく「無理なく払える月々の金額」から逆算する考え方です。

- 現在の家賃(+駐車場代)がいくらか

- ガソリン代・自動車保険・車検など、車関係の年間コスト

- 食費・通信費・保険料など、毎月ほぼ固定の支出

- 教育費(習い事・塾など)の現状と、今後増えそうかどうか

- 今の家賃と同じくらい

- もしくは、少し増えても月1〜2万円程度まで

- 将来の収入減(片方が時短になる等)も見越しておく

など、精神的にストレスを感じないラインをイメージしてみましょう。

金融機関や住宅ローンのサイトには、シミュレーションツールがあります。

そこで、

- 月々◯万円、返済期間35年、金利◯%なら、借入額はいくらか

- 返済期間を30年にしたらどう変わるか

- 少し頭金を増やしたら、月々返済がどこまで下がるか

などを試してみると、具体的なイメージがつきやすくなります。

住宅ローン審査で見られる主なポイント

住宅ローンは、希望すれば必ず通るものではありません。金融機関は、次のような点を総合的に見て審査します。

- 年収・勤続年数

- 雇用形態(正社員・契約社員・自営業など)

- 他のローン(車のローン・カードローンなど)の残高

- クレジットカードや携帯料金の支払遅延の有無

- 借入額と返済負担率

- 団体信用生命保険(団信)への加入可否

審査前に意識しておきたいこと

- クレジットカードや携帯料金の「うっかり滞納」をしない

- 不要なカードローンやキャッシングを整理しておく

- 車のローンなど、他の借入が多い場合は見直しを検討する

- 身の丈に合った借入額の範囲で計画を立てる

新築建売スタッフ「思っていたより借りられなかった」「希望の銀行で通らなかった」というケースもあるので、早めに事前審査を受けておくと安心です。

不安を一つずつ減らして、前橋での新生活へ

住宅ローンは、金額も期間も大きな決断になりますが、基本的なポイントさえ押さえておけば、必要以上に怖がる必要はありません。このページでお伝えしたことをまとめると、

- 借入額は「借りられる上限」ではなく「無理なく返せる金額」で考える

- 返済方法(金利・元利均等など)の違いを理解したうえで選ぶ

- 頭金・諸費用・新生活の費用まで含めてトータルで予算を組む

- 前橋という地域の暮らし方(車・教育・光熱費など)も踏まえる

ということになります。当社では、販売や内覧だけではなく、前橋市で新築建売を検討されている方が、住宅ローンや資金計画の面でも不安なく一歩を踏み出せるよう、住宅ローンに精通した専門スタッフが丁寧にサポートいたします。

- 「自分たちの年収で、どの価格帯までなら現実的か知りたい」

- 「頭金や諸費用も含めて、ざっくりシミュレーションしてほしい」

といったご相談も、お気軽にお寄せください。物件探しと住宅ローンの不安を、一つずつ整理しながら、前橋での新しい暮らしに一歩近づいていきましょう。